Il primo prelievo bloccato che ho gestito personalmente, anni fa, riguardava un giocatore con 1.200 euro fermi su un cashier per due settimane. Il motivo? Aveva caricato una foto del passaporto scaduto da quattro mesi. Nessuno glielo aveva detto chiaramente — il sistema diceva solo “documento non valido”. Da quel giorno, il KYC è diventato per me l’argomento meno divertente ma più decisivo di tutta la nicchia.

Il KYC — Know Your Customer — non è una formalità noiosa: è il muro fra te e i tuoi soldi. Se lo gestisci bene una volta, non ci pensi più. Se lo gestisci male, hai problemi ogni volta che tenti un prelievo.

Cos’è il KYC e perché serve davvero

La parola “KYC” suona burocratica perché lo è. È l’insieme di verifiche che un operatore deve completare per accertarsi che tu sia chi dichiari di essere. In Italia il quadro normativo è il decreto legislativo 231/2007 sull’antiriciclaggio, integrato dalle direttive ADM specifiche per il gioco a distanza. Non è una scelta dell’operatore: è un obbligo di legge.

Il Registro Unico degli Autoesclusi, istituito nel 2018 da ADM, oggi conta oltre 87.000 persone iscritte. Senza KYC, nessun operatore potrebbe verificare se sei nel RUA — e accettare un giocatore autoescluso significa multe pesanti e potenziale revoca della concessione. È il motivo per cui anche operatori che vorrebbero “snellire” il processo non possono farlo: la responsabilità è loro, ma il controllo è di ADM.

Concretamente, il KYC ha tre obiettivi. Verificare l’identità (sei davvero tu?). Verificare la maggiore età (hai davvero più di 18 anni?). Verificare la non iscrizione al RUA (puoi davvero giocare?). Su queste tre risposte ruota tutto. E si aggiunge un quarto livello, attivato per importi superiori a soglie definite: la verifica della provenienza dei fondi.

Una citazione che vale la pena riportare: Mario Lollobrigida, direttore Giochi ADM, ha definito il 2026 come “l’anno decisivo per il riordino del gioco fisico, un passaggio complesso ma centrale nel più ampio processo di riforma del gioco pubblico. È una strada difficile da percorrere ma necessaria per poter, nel più breve tempo possibile, affidare le nuove concessioni per un gioco più sicuro, responsabile e sostenibile”. Il messaggio fra le righe è chiaro: il KYC non si allenterà — al contrario, diventerà sempre più centrale per separare il legale dall’illegale.

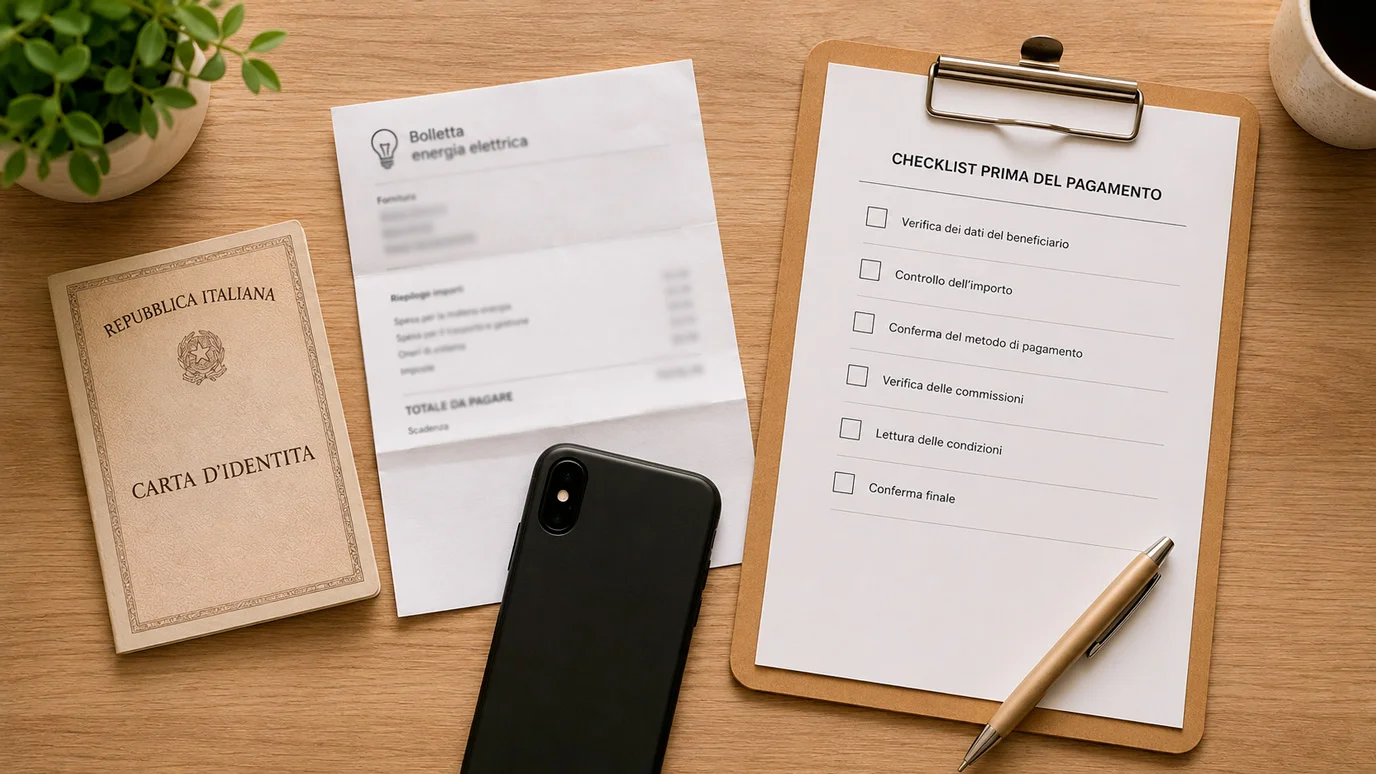

I documenti richiesti come standard

Le richieste cambiano poco da un concessionario all’altro, perché il quadro normativo è identico. Quello che cambia è il modo in cui il cashier presenta la procedura.

Il primo documento sempre richiesto è il documento d’identità in corso di validità. Va benissimo carta d’identità (cartacea o elettronica), passaporto, patente di guida. Non vanno bene fototessera, tessera sanitaria, vecchia patente rosa fuori validità. Vanno caricate entrambe le facciate — fronte e retro — anche se a te sembra che il fronte basti. Il sistema lo richiede esplicitamente per verificare la data di scadenza, che spesso è sul retro.

Il secondo documento è il codice fiscale o tessera sanitaria. Anche qui, fronte e retro. La tessera sanitaria contiene il codice fiscale in formato leggibile a macchina, e i sistemi di KYC moderni lo estraggono automaticamente. Se il codice fiscale che hai inserito al momento della registrazione non corrisponde a quello sulla tessera, il KYC fallisce — anche per un solo carattere sbagliato.

Il terzo elemento è la prova di residenza. Una bolletta recente (luce, gas, acqua, telefono fisso) intestata a te o un certificato di residenza rilasciato dal Comune. Non vanno bene ricevute di pagamento generiche, contratti di locazione, fatture mediche. Il documento deve mostrare il tuo nome, l’indirizzo e una data non più vecchia di tre mesi.

Il quarto elemento è il selfie con documento. Una foto in cui tieni in mano il documento d’identità accanto al viso, ben illuminato, senza occhiali da sole o cappelli. Sembra banale, ma è il punto in cui inciampano molti — riflessi sul documento, foto sfocate, dito che copre la data di scadenza. Tutti i sistemi automatici la analizzano frame per frame.

Il quinto elemento, richiesto solo in alcuni casi, è la prova del metodo di pagamento. Una foto della Postepay fronte e retro (con CVV e PIN coperti, mi raccomando), o uno screenshot dell’app che mostra il numero della carta intestato a te. Questo serve a verificare che il metodo di deposito sia tuo e non di un terzo.

La verifica della Postepay come prova di pagamento

Su trenta milioni di carte Postepay in circolazione in Italia — di cui oltre dieci milioni Postepay Evolution — il sistema bancario italiano ha una capacità di verifica molto avanzata. Significa che l’operatore non si limita a guardare la foto della tua carta: la confronta con i circuiti di pagamento per verificare che il titolare risulti effettivamente come tu hai dichiarato.

Quando carichi la foto della Postepay, devi mostrare: numero completo della carta (oppure mascherato lasciando visibili le prime quattro e le ultime quattro cifre — i sistemi moderni accettano questa configurazione), nome e cognome dell’intestatario, data di scadenza. Non devi mostrare: il CVV (mai), il PIN (mai), la firma sul retro (opzionale ma non obbligatoria).

Un dettaglio operativo cruciale: la Postepay che usi per depositare deve essere intestata a te, allo stesso nome registrato sul conto gioco. Se hai usato la Postepay di tua moglie, di tuo fratello o di un amico, il KYC fallisce. Questa è una conseguenza diretta della regola di coerenza ADM: il giocatore, il titolare del conto gioco e il titolare del metodo di pagamento devono coincidere. Senza eccezioni.

Il momento in cui il sistema chiede la prova della Postepay varia. Alcuni operatori la richiedono al primo deposito, altri al primo prelievo, altri ancora solo in caso di importi sopra una certa soglia. Non c’è una regola universale, e non c’è modo di prevederlo. Il consiglio pratico è: tieni pronta una foto della tua Postepay (con CVV coperto) fin dal momento della registrazione. Quando il sistema la chiederà, la caricherai in trenta secondi invece di andarla a fare al momento.

Se il prelievo non si sblocca pur avendo caricato tutto correttamente, c’è un articolo specifico che ho dedicato al problema: prelievo dal casinò che non arriva su Postepay — cause frequenti e iter di reclamo.

I tempi tipici di approvazione

“Quanto ci mettono?” è la domanda numero uno. La risposta sincera è: dipende, ma esistono ordini di grandezza affidabili.

Per un giocatore con documenti in regola e KYC standard, il tempo medio di approvazione è tra le 24 e le 72 ore lavorative. Significa che se carichi tutto il martedì mattina, ragionevolmente vedrai l’approvazione fra mercoledì sera e venerdì sera. Se carichi il venerdì pomeriggio, aspettati di vedere la conferma all’inizio della settimana successiva.

Alcuni operatori sono più rapidi — i grandi concessionari con team KYC interni completano in 24 ore quasi sempre. Altri sono più lenti — soprattutto quelli che esternalizzano la verifica a società terze, dove i tempi possono allungarsi a 4-5 giorni lavorativi. Non è un sintomo di operatore “cattivo”: è semplicemente una scelta organizzativa interna.

I picchi che peggiorano i tempi: dopo grandi promozioni di benvenuto (centinaia di nuove registrazioni in una settimana), durante le festività natalizie e pasquali, e dopo qualsiasi aggiornamento normativo che obblighi gli operatori a rifare KYC su segmenti di utenti già registrati. In quei periodi, mettere in conto 5-7 giorni è realistico.

Una cosa che non tutti sanno: l’orologio del KYC parte dal momento in cui hai caricato tutti i documenti richiesti, non dal momento della registrazione. Se carichi documento d’identità subito ma aspetti tre giorni a caricare la bolletta, il KYC inizia il quarto giorno. È un dettaglio che a posteriori sembra ovvio ma in pratica viene spesso dimenticato.

Le cause comuni di rigetto

Su decine di KYC rifiutati che ho avuto modo di analizzare, le cause sono quasi sempre le stesse cinque. Le elenco in ordine di frequenza.

Prima causa: documento scaduto o vicino alla scadenza. Sembra impossibile ma è la causa numero uno. La carta d’identità è scaduta da pochi mesi e il proprietario non lo ha notato. Oppure scade fra una settimana e il sistema, in alcuni casi, la rigetta preventivamente.

Seconda causa: discrepanza fra i dati anagrafici inseriti e quelli sul documento. Una vocale in più nel cognome, una “z” maiuscola/minuscola, un secondo nome dimenticato, una data di nascita con il giorno e il mese invertiti. Il sistema fa un confronto carattere per carattere e non perdona.

Terza causa: foto di qualità insufficiente. Documenti fotografati di sera con flash che genera riflessi sul plastificato, immagini sfocate, dita che coprono parti essenziali, fotografie di fotocopie invece che di originali. La soluzione: scatta sempre alla luce del giorno, su sfondo scuro e uniforme, tenendo il documento ben aperto.

Quarta causa: prova di residenza non valida. Bolletta non intestata al richiedente, fattura più vecchia di tre mesi, documento da un altro indirizzo rispetto a quello dichiarato. Il sistema controlla anche l’indirizzo, non solo l’intestazione.

Quinta causa: tessera sanitaria/Postepay scaduta. Il fatto che molti italiani usino lo stesso codice fiscale per anni fa pensare che la tessera sanitaria sia “eterna” — invece scade. Lo stesso vale per la Postepay: una carta scaduta non vale come prova di pagamento, anche se mostra il tuo nome.

KYC come investimento di tempo

Il KYC è una di quelle cose che si fanno una volta sola se si fanno bene. Trenta minuti di attenzione iniziale possono risparmiarti settimane di pratiche, mail e prelievi in sospeso. Spendi quei trenta minuti con calma — di giorno, con luce buona, documenti già pronti, e con un caffè in mano.

La parte difficile non è caricare i documenti. La parte difficile è ricordarsi che dietro ogni richiesta apparentemente burocratica c’è una catena normativa che protegge anche te: ti tutela dal furto d’identità, dalla frode su carta e dalla possibilità che qualcun altro usi il tuo nome per attività che non hai mai autorizzato. Vista così, è meno noiosa.

Posso caricare la fototessera al posto della carta d"identità?

No. La fototessera non è un documento di riconoscimento valido e non riporta i dati necessari per il KYC. Servono carta d”identità (cartacea o elettronica), passaporto o patente di guida, sempre in corso di validità e con entrambe le facciate visibili.

La Postepay scaduta blocca il KYC?

Sì, se la usi come prova del metodo di pagamento. La carta scaduta non è considerata valida ai fini della verifica di intestazione, anche se mostra il tuo nome. Se la tua Postepay è prossima alla scadenza, sostituiscila prima di iniziare la procedura.

Quanto è valido un documento per il KYC casinò ADM?

Deve essere in corso di validità al momento della verifica e tale da risultare valido anche al momento del primo prelievo. Documenti con scadenza inferiore ai 30 giorni vengono spesso accettati ma generano alert; meglio rinnovare prima per evitare ritardi successivi.

Vedi anche: casino postepay — documenti KYC.

Vedi anche: codice fiscale e registrazione nei casinò PostePay.