La domanda mi arriva almeno una volta a settimana, di solito in forma cifrata: “esiste una Postepay che non lascia tracce?”. Dietro la formula gentile c’è quasi sempre la stessa idea, che una carta prepagata equivalga ad anonimato e che basti ricaricarla in contanti per sfuggire a registrazioni, controlli e dichiarazioni. In otto anni di lavoro sui pagamenti iGaming ho visto questo mito sopravvivere a riforme, modifiche dell’AML e arrivo della Postepay Evolution. È un mito utile da smontare con cura, perché chi lo crede vero rischia di compiere scelte che non lo proteggono affatto, anzi lo espongono molto più di quanto immagini. Vediamo punto per punto cosa dice davvero la normativa italiana sull’identificazione del titolare di una prepagata, su come si interseca con l’iscrizione a un casinò ADM e quali sono i rischi concreti per chi tenta di aggirare entrambi.

Tutte le Postepay attive nel 2026 sono nominative, senza eccezioni

Il primo malinteso da cui partire è anche il più radicato. Capita ancora di sentire qualcuno descrivere una vecchia ricaricabile da edicola che si comprava “al volo” e si usava online senza dare il nome. Quella stagione, però, è chiusa da anni. Le carte oggi in circolazione, sia la Postepay Standard sia la Postepay Evolution, sono prodotti nominativi a tutti gli effetti, emessi a fronte di identificazione del cliente. Per dare un’idea delle dimensioni, parliamo di circa 30 milioni di Postepay totali in circolazione, di cui 10 milioni della linea Evolution con IBAN: in tutti i casi all’origine c’è un’identificazione completa con documento.

Per emettere la carta l’ufficio postale o l’app verifica documento di identità, codice fiscale e residenza. La carta viene poi associata in modo univoco al titolare e ogni movimento, ricarica, pagamento o prelievo è tracciato all’interno del sistema Postepay. Questo significa che l’idea di “comprare una Postepay senza dare i dati” non corrisponde a nessuno scenario reale del 2026. Anche le ricariche in contanti, possibili sotto certe soglie, sono associate alla carta nominativa e quindi indirettamente al titolare. Il contante non genera anonimato, semplicemente cambia la fonte del fondo. Una volta sulla carta, quel denaro vive sotto un codice identificativo collegato a una persona fisica.

Va detto chiaramente che la struttura nominativa non è una scelta commerciale di Poste, è il risultato del recepimento italiano delle direttive antiriciclaggio europee. Le moneta elettronica anonima è oggi un’eccezione strettissima, riservata a importi di pochi euro non ricaricabili, lontana dal profilo di una carta usabile per depositi su casinò. Una Postepay rientra invece tra gli strumenti pienamente identificati, alla pari di un conto corrente bancario sotto il profilo delle responsabilità sul soggetto utilizzatore.

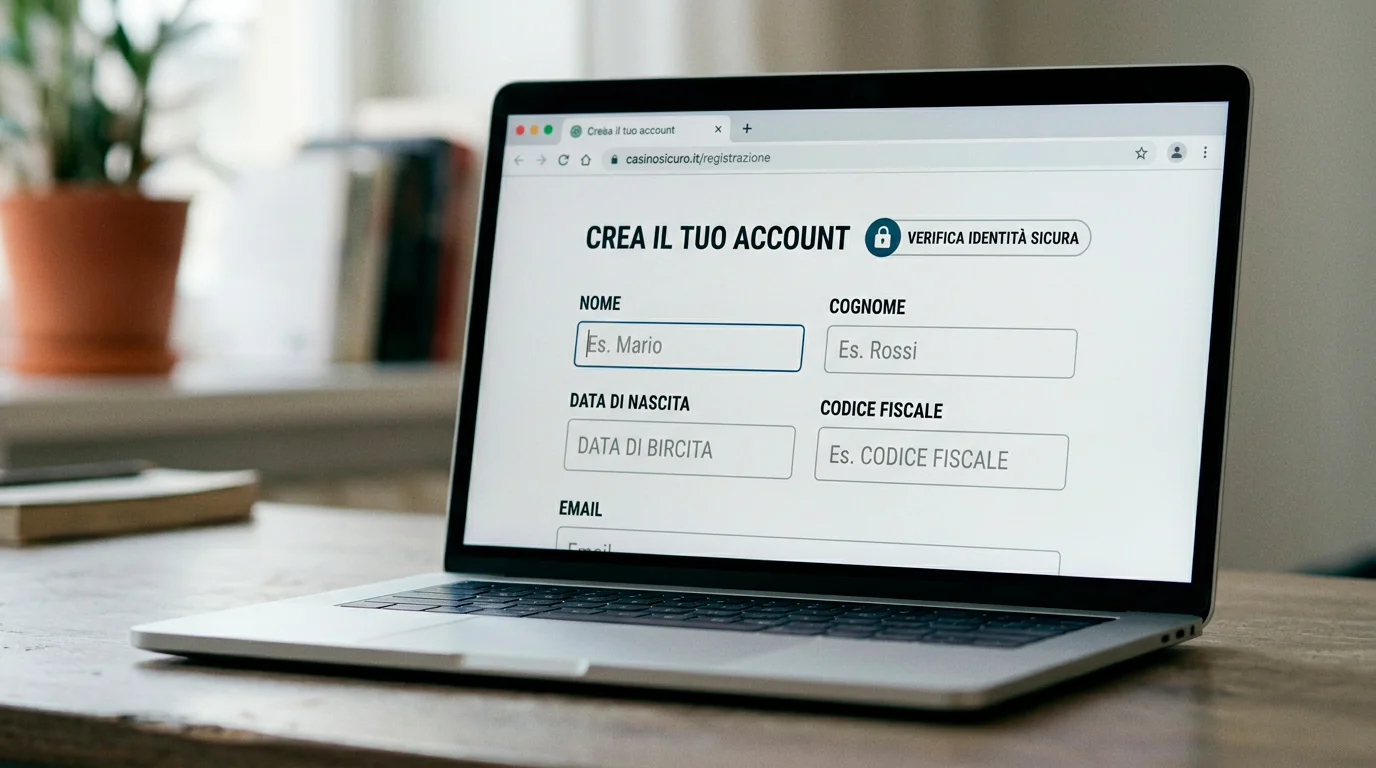

Sui casinò ADM l’identificazione è doppia, non solo sul wallet

Anche ammesso, per pura ipotesi, che esistesse uno strumento di pagamento anonimo, sui casinò ADM non basterebbe comunque. La normativa italiana sul gioco a distanza prevede che ogni titolare di conto gioco sia un soggetto identificato in modo univoco, con codice fiscale, documento e indirizzo residenza, indipendentemente dal metodo di deposito usato. Il conto gioco si apre solo dopo un processo KYC e l’identificazione viene rinforzata in fase di prelievo. Quindi su un sito ADM serio non si gioca senza fornire le proprie generalità, neanche per partire con un deposito di pochi euro.

Questo significa che la combinazione “Postepay anonima + casinò anonimo” semplicemente non esiste nel perimetro legale italiano. Da un lato la carta è nominativa, dall’altro il conto gioco è obbligatoriamente nominativo. L’unica possibilità immaginabile sarebbe usare un sito non ADM, ma quello è terreno completamente diverso, che esce dalla rete dei diritti tutelati dalla normativa italiana e che la stessa Agenzia delle Dogane e Monopoli ha indicato come fuori perimetro per il giocatore residente in Italia.

Aggiungo un dettaglio operativo che spesso sfugge: quando si avvia un deposito su un casinò ADM con Postepay, il sistema verifica che intestatario del conto gioco e intestatario della carta coincidano. Se i nomi non corrispondono, la transazione viene bloccata. Questo controllo, automatico sul lato concessionario, neutralizza ogni tentativo di usare carte altrui per simulare anonimato.

I falsi miti più diffusi sulle prepagate “senza tracce”

Quando si parla di anonimato e prepagate online circolano tre o quattro convinzioni ricorrenti che vale la pena affrontare singolarmente. Il primo mito riguarda le carte regalo o le gift card prepagate vendute nei tabacchi. Sono strumenti pensati per acquisti su singolo circuito o per piccoli regali, hanno limiti di importo bassi e tipicamente non sono utilizzabili come metodo di deposito sui casinò ADM. Anche quando sono accettate dal circuito di pagamento, devono essere registrate dall’utente con i propri dati per poter operare oltre soglie minime.

Il secondo mito riguarda le wallet virtuali ricaricabili tramite voucher in contanti. Esistono prodotti di questo tipo nel mercato europeo, però per essere usati su un casinò ADM richiedono comunque l’identificazione dell’utente e l’apertura di un account collegato al codice fiscale. Il pagamento in contanti al punto vendita non rende anonimo lo wallet, modifica solo l’origine del credito caricato. Il sistema antiriciclaggio italiano impone soglie e tracciabilità anche su questi strumenti.

Il terzo mito, forse il più pericoloso, è l’idea che usare la carta di un parente o di un amico permetta di “stare sotto il radar”. È esattamente il contrario. Usare un mezzo di pagamento intestato a terzi su un casinò ADM è una violazione esplicita dei termini di servizio, comporta blocco del conto gioco, possibile congelamento del saldo e segnalazione del movimento sospetto al sistema antiriciclaggio. Anche per il titolare reale della carta possono scattare contestazioni, perché di fatto un suo strumento di pagamento è stato usato in un’attività che non gli appartiene. Lontano dall’anonimato, questo scenario produce due profili di responsabilità anziché uno.

Il quadro AML italiano e il decreto 90 del 2017

Per inquadrare bene il discorso bisogna ricordare l’impalcatura normativa di riferimento. In Italia il quadro antiriciclaggio si basa sul recepimento della direttiva europea con il decreto legislativo 231 del 2007, successivamente modificato dal decreto legislativo 90 del 2017, che ha allineato il sistema italiano alla quarta direttiva AML e ha innalzato gli obblighi su strumenti di moneta elettronica, prepagate incluse. Da quel passaggio normativo l’anonimato sulle prepagate ricaricabili è di fatto chiuso, con margini ristretti solo per importi piccolissimi su carte non ricaricabili e non utilizzabili in contesti come il gioco a distanza.

Su questo impianto generale si innesta la disciplina del gioco pubblico, che amplifica i controlli proprio perché il settore è considerato a rischio specifico. Il quadro funziona, almeno guardando i dati di sistema: le frodi sui pagamenti monitorate dalla Banca d’Italia restano molto basse, sotto lo 0,003% del valore totale nel primo semestre 2025. Non è anonimato sui dati personali, però è una conferma indiretta che il sistema tracciato è anche più protetto contro abusi.

Massimiliano Pucci, presidente di As.Tro, ha sottolineato in più occasioni quanto sia centrale rafforzare la rete del gioco legale per combattere clandestinità e attività non autorizzate, ricordando che la tutela del consumatore passa proprio dalla trasparenza dei flussi di pagamento e dall’identificazione dei soggetti coinvolti. È un punto che spesso si sottovaluta: la nominatività di una Postepay e l’identificazione sul conto gioco non sono ostacoli al divertimento, sono i pilastri che permettono di rivendicare diritti in caso di problemi, contestare addebiti, riavere un saldo, attivare la tutela in autoesclusione. Senza identificazione, nessuno di questi diritti sarebbe esercitabile.

Cosa rischia, davvero, chi insegue l’anonimato

Vorrei chiudere con un giro pratico sui rischi concreti per chi prova ad aggirare il sistema, perché trovo che spesso il discorso resti astratto e non aiuti a prendere decisioni. Provo a dividerlo in tre piani distinti.

Sul piano contrattuale, l’uso di carte intestate a terzi o l’apertura di conti gioco con dati non propri costituisce violazione esplicita dei termini di servizio del concessionario ADM. La conseguenza tipica è il blocco del conto, il congelamento del saldo e l’avvio di un’istruttoria interna che può chiudersi con la perdita delle somme depositate, soprattutto se sono originate da bonus. Recuperare un saldo da un conto bloccato per violazione di KYC è un percorso lungo e spesso infruttuoso. Non parliamo di multe lievi: parliamo di soldi che restano congelati per mesi.

Sul piano della responsabilità verso terzi, usare il mezzo di pagamento di un’altra persona, anche con il suo consenso, può configurare profili di abuso di mezzi di pagamento se quel consenso non è documentato e se la transazione viene contestata. Lo stesso vale all’inverso: il titolare reale che presta la carta può trovarsi a dover spiegare un movimento di gioco a una banca, a una procedura di credito, a un fisco, senza averlo realmente compiuto.

Sul piano dei controlli antiriciclaggio, infine, transazioni anomale verso casinò online generano segnalazioni automatiche al sistema. Postepay è il principale IMEL ibrido italiano e gestisce volumi enormi, perciò ha procedure di monitoraggio antifrode tarate sui pagamenti di alto rischio. Tentare di “spalmare” depositi su carte diverse per restare invisibili produce esattamente l’effetto opposto: i schemi anomali sono ciò che gli algoritmi cercano, non ciò da cui si nascondono. È meglio sapere come funziona il codice fiscale nella registrazione al conto gioco piuttosto che inseguire scorciatoie che non esistono.

Una scelta consapevole vale più di un’illusione di privacy

Quando un giocatore mi chiede di carte anonime, la prima cosa che provo a spiegargli è che la privacy operativa che cerca, cioè non vedere il proprio nome scritto nei movimenti di un conto familiare, è una cosa, e l’anonimato giuridico-tributario è un’altra. La prima si può gestire benissimo, anche con strumenti come una Postepay Evolution dedicata al gioco, con storico separato e ricariche da fonti che non passano dal conto principale di famiglia. La seconda non esiste, e cercarla porta solo a esporsi di più. Il quadro normativo italiano del 2026 è chiarissimo su questo punto. Conoscerlo a fondo è la migliore difesa per chi vuole giocare in modo regolare, mantenere il proprio bankroll sotto controllo e dormire tranquillo davanti a un eventuale movimento sospetto contestato da un sistema di monitoraggio.

Esiste oggi una Postepay anonima utilizzabile sui casinò ADM?

No. Tutte le Postepay in circolazione sono nominative e richiedono identificazione completa con documento e codice fiscale all”emissione. Sui casinò ADM, inoltre, il conto gioco è sempre nominativo. La combinazione di Postepay anonima e casinò anonimo non esiste nel perimetro legale italiano.

Posso usare la Postepay di un parente per depositare al casinò?

No. Usare un mezzo di pagamento intestato a terzi viola i termini di servizio del concessionario ADM e produce blocco del conto gioco, congelamento del saldo e segnalazione al sistema antiriciclaggio. Anche il titolare reale della carta può trovarsi coinvolto in contestazioni.

L"anonimato è davvero possibile sui casinò online?

Non sui siti ADM italiani. L”identificazione del titolare del conto gioco è obbligatoria per legge e va fornita prima del primo deposito. Sui circuiti non ADM la situazione cambia ma esce dal perimetro tutelato dalla normativa italiana, esponendo il giocatore a rischi sostanziali su saldi, prelievi e responsabilità fiscali.

Vedi anche: casino postepay — PostePay anonima.

Vedi anche: sicurezza PostePay e antifrode nei casinò.