Un cliente che chiamerò Alessandro mi ha chiesto qualche mese fa di aiutarlo a “capire come funzionano questi limiti che il casinò mi propone ogni volta che entro”. Era arrivato a 240 € di spesa mensile su slot e roulette senza essersene mai accorto, perché — come moltissimi giocatori italiani — accettava in fase di registrazione i valori di default suggeriti dal sistema, e poi non tornava più sull’argomento. I limiti di deposito sul conto gioco ADM sono uno degli strumenti più potenti di tutela del giocatore, ma sono utili solo se vengono usati attivamente. Sono tre: giornaliero, settimanale, mensile. Funzionano come tetti progressivi e si applicano per singolo operatore. Sono modificabili in qualsiasi momento dall’area personale del conto gioco, con un’asimmetria voluta dal regolatore: la riduzione del limite ha effetto immediato, l’aumento richiede un periodo di cooling-off. ADM nel 2024 ha condotto 28.031 controlli sul settore — il dato più alto del decennio — e una parte significativa ha riguardato proprio la corretta applicazione dei limiti di deposito da parte degli operatori. Il quadro normativo è preciso, e l’incidenza dei controlli sulle piattaforme online arriva al 18% annuo. Eppure la maggior parte dei giocatori non sa come funzionano i limiti, non sa qual è il valore di default, non sa quanto cooling-off serve per alzarli, e non sa che si applicano per operatore. In questo articolo entro nel dettaglio operativo: il quadro normativo, le procedure pratiche per impostare e modificare i limiti, i tempi del cooling-off, l’interazione fra limite operatore e plafond Postepay, e come usare lo storico mensile della carta per monitorare la spesa effettiva. È un argomento meno glamour delle strategie di bonus, ma molto più utile per il giocatore che vuole mantenere il controllo.

Il quadro normativo dei limiti di deposito

I limiti di deposito sul conto gioco a distanza non sono una gentile concessione degli operatori — sono un obbligo regolamentare imposto da ADM. Il giocatore in fase di apertura del conto deve obbligatoriamente impostare almeno il limite mensile, e gli operatori sono tenuti a proporre valori di default che siano congrui con il livello di esposizione media del giocatore italiano. La normativa di riferimento è il decreto direttoriale ADM che disciplina il gioco a distanza, integrato dalle modifiche introdotte con il D.Lgs. 41/2024 che ha riordinato il settore. Il principio cardine è il “gioco responsabile”: l’operatore deve fornire al giocatore strumenti di autolimitazione, e il giocatore deve poter usare questi strumenti in qualsiasi momento, gratuitamente, senza giustificazioni. I controlli ADM sulle piattaforme arrivano al 18% annuo, e questa cadenza riflette anche la verifica che i sistemi di gestione dei limiti funzionino correttamente lato operatore. Un dettaglio importante: i limiti sono per singolo operatore, non per giocatore complessivo. Se hai conti su tre concessionari diversi e su ciascuno hai impostato 100 € mensili, il tuo bilancio potenziale è 300 € al mese — ma molti giocatori dimenticano questa moltiplicazione e sottovalutano la propria esposizione. Il RUA, che ho approfondito altrove, è invece centralizzato e copre tutti gli operatori contemporaneamente. La differenza è strutturale: i limiti sono uno strumento di calibrazione quotidiana, il RUA è uno strumento di blocco totale. Mario Lollobrigida, direttore Giochi di ADM, ha sottolineato in più sedi pubbliche l’importanza di un approccio integrato alla tutela del giocatore, che combina trasparenza dell’operatore, strumenti di autolimitazione e controlli regolamentari. Nel 2026 il riordino del gioco fisico in attuazione completerà il quadro normativo iniziato nel 2024 con il D.Lgs. 41.

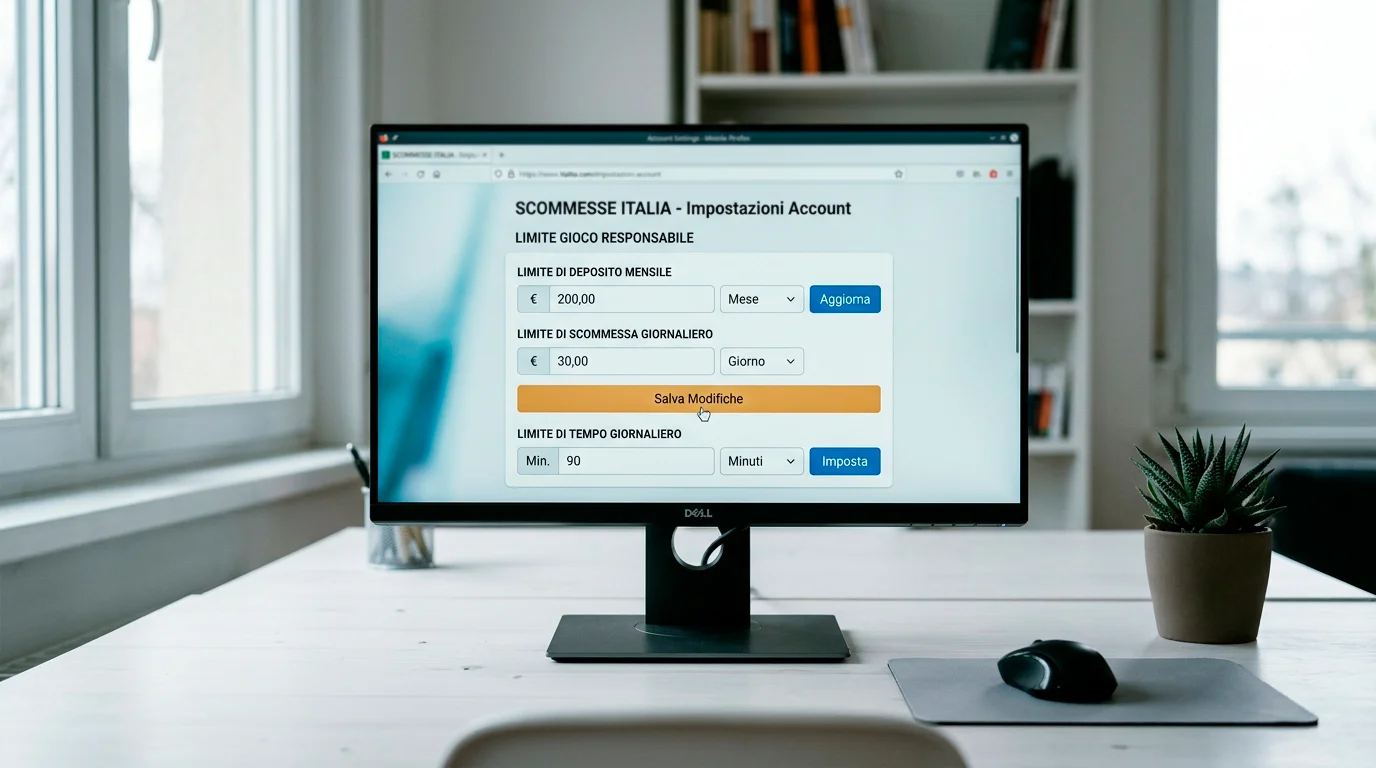

Come impostare un limite personalizzato in pratica

La procedura è simile su tutti gli operatori ADM, con piccole variazioni di interfaccia. Entri nel tuo conto gioco, vai nella sezione “Il mio account” o “Profilo”, cerchi la voce “Gioco responsabile” o “Limiti di deposito”. Trovi tre campi: limite giornaliero, settimanale, mensile. Inserisci i valori che hai deciso (di solito coerenti con il tuo bankroll mensile diviso per giorni e settimane) e confermi. Il sistema ti chiede di rileggere e dare conferma esplicita. Da quel momento, ogni tentativo di deposito che superi uno dei tre limiti viene bloccato a livello cashier — prima ancora di arrivare a Postepay. Il deposito non viene addebitato sulla carta e l’operatore ti notifica che hai raggiunto il limite e quando potrai effettuare il prossimo deposito. La mia raccomandazione operativa è di impostare i tre limiti in modo coordinato. Esempio per un bankroll mensile di 80 €: mensile 80 €, settimanale 22 € (80 / 4 + 2 € di margine), giornaliero 5 €. La logica del giornaliero molto basso è di sterilizzare le sessioni emotive: se perdi 5 € in dieci minuti e non puoi più depositare oggi, sei costretto a fermarti e ripensare. Se invece hai impostato solo il mensile a 80 € senza giornaliero, puoi tranquillamente bruciare tutto in una sera. I limiti sono modificabili in qualsiasi momento, con la regola asimmetrica: riduzione immediata, aumento con cooling-off. Questa regola è particolarmente protettiva perché impedisce alle decisioni emotive di prendere effetto subito: se durante una sessione difficile decidi di alzare il limite, devi aspettare 7 giorni — tempo in cui solitamente l’emotività si è dissolta.

Cooling-off per aumentare il limite: tempi e logica

Il cooling-off è il periodo di attesa imposto fra la richiesta di aumento del limite e la sua effettiva entrata in vigore. Lo standard ADM è di 7 giorni, ma alcuni operatori applicano cooling-off più estesi (14 giorni o anche 30 per aumenti significativi). La logica è semplice: una decisione di aumentare la propria esposizione al gioco non dovrebbe mai essere immediata. Deve passare un tempo sufficiente perché il giocatore valuti a freddo se è davvero ciò che vuole, e perché eventuali stati emotivi (frustrazione per una sessione persa, euforia per una vincita) si normalizzino. Da un punto di vista operativo, la richiesta di aumento si presenta dallo stesso pannello dove imposti i limiti: clicchi su “Modifica”, inserisci il nuovo valore (più alto), confermi. Il sistema ti notifica la data di entrata in vigore — solitamente 7 giorni dopo. Fino a quella data il vecchio limite resta attivo. Se nel frattempo cambi idea, puoi annullare la richiesta in qualsiasi momento. La riduzione del limite, al contrario, non ha cooling-off: clicchi, confermi, il nuovo limite (più basso) è attivo da subito. Questa asimmetria è coerente con la filosofia del gioco responsabile: rendere semplice il freno, difficile l’acceleratore. Ti racconto un caso vero: un giocatore mi disse che voleva alzare il mensile da 100 a 300 € “perché avevo vinto e volevo continuare”. Gli risposi che il fatto che la regola lo costringesse ad aspettare 7 giorni era un segno: se dopo 7 giorni — a vincita ormai dimenticata o ridimensionata dall’esperienza — sentiva ancora il bisogno di triplicare il limite, allora la decisione era ponderata. Dopo 7 giorni decise di non procedere. Quella era esattamente la funzione del cooling-off.

Interazione fra limite operatore e plafond Postepay

I limiti di deposito sul conto gioco e i plafond Postepay sono due barriere indipendenti, e capire come interagiscono è importante. Il limite di deposito blocca a livello cashier (lato operatore) qualsiasi richiesta che superi il tetto impostato. Il plafond Postepay è il limite massimo di spesa mensile sulla carta stessa: 3.000 € per la Standard, 30.000 € per la Evolution. Sono ordini di grandezza diversi: il limite di deposito è tipicamente sotto i 500 € mensili per un giocatore prudente, mentre il plafond Postepay è almeno 6 volte superiore. In pratica, è il limite di deposito a essere vincolante, non il plafond. Tuttavia, esiste un’interazione utile: usando una Postepay dedicata e caricandola solo con la cifra del tuo bankroll mensile, il plafond “reale” della carta coincide con il tuo bilancio di gioco. Esempio: bankroll mensile 80 €, ricarichi all’inizio del mese 80 € sulla Postepay dedicata, e a quel punto la carta stessa diventa un tetto fisico oltre il quale non puoi andare senza un atto deliberato di ricarica. È una pratica che ho visto funzionare molto bene con clienti che volevano rinforzare la disciplina. Un’altra interazione: il plafond ATM giornaliero della Standard è 250 €, della Evolution 600 €. Questo è rilevante solo se prelevi contanti dalla Postepay per altri usi, non incide sul deposito casinò che avviene online. Il pro capite italiano di gioco online ha raggiunto nel 2024 i 2.162 € annui, con punte di 4.200 € in alcune province come Isernia: numeri che mostrano quanto sia importante una calibrazione consapevole dei limiti, e quanto sia rischioso lasciarsi guidare dai default proposti dal sistema senza un’analisi del proprio bilancio personale.

Monitorare la spesa mensile con lo storico Postepay

Il limite di deposito ti dice quanto puoi spendere al massimo, ma non ti dice quanto stai effettivamente spendendo. Per quello serve un monitoraggio attivo. Lo strumento più semplice è lo storico transazioni dell’app Postepay. Apri l’app, vai sui movimenti della carta, filtra per mese corrente, e cerca i pagamenti verso il merchant del casinò (ad esempio “GIOCO ONLINE — Operatore” o codici simili). La somma di quei movimenti è la tua spesa reale di gioco del mese. Confronta con il limite mensile impostato sul conto gioco: se sei al 50% del limite e siamo a metà mese, sei in linea. Se sei al 90% e siamo al giorno 10, la traiettoria sta degenerando e devi intervenire — non aumentando il limite ma riducendo o sospendendo le sessioni per il resto del mese. L’esportazione PDF dei movimenti è disponibile in alcune versioni dell’app, e può essere utile per archiviare lo storico annuale, anche ai fini di una dichiarazione fiscale se hai avuto vincite. Una pratica che consiglio sempre: a fine mese, calcola spesa totale meno prelievi totali del casinò = spesa netta reale del mese. Questo numero è il vero costo del tuo intrattenimento di gioco. Confrontalo con quello che avevi pianificato come bankroll. Se è sistematicamente più alto, hai un problema di calibrazione dei limiti. Se è in linea, stai gestendo bene. Per chi vuole un quadro più completo della propria condotta di gioco, il passaggio all’autoesclusione RUA con Postepay rappresenta uno strumento ulteriore di tutela quando i limiti volontari non bastano più. L’iscrizione al RUA ha raggiunto oltre 87.000 italiani, e nel 2024 le autoesclusioni complessive sono state 190.000: numeri che ricordano come la tutela vada articolata su più livelli.

Trasformare i limiti in abitudine

I limiti di deposito non sono utili come scelta una tantum in fase di apertura del conto. Sono utili come abitudine ricorrente di revisione mensile. Una buona pratica è dedicare cinque minuti al mese — magari l’ultimo giorno del mese, mentre sistemi le altre spese — a verificare la spesa effettiva di gioco, confrontarla con il limite impostato, e decidere se per il mese successivo modificare verso il basso (se hai notato che il limite è troppo permissivo) o lasciare invariato. L’errore più comune è alzare il limite quando si avvicina alla saturazione: è esattamente il momento in cui il limite sta facendo il suo lavoro e va difeso, non superato. Postepay rende facile il monitoraggio attraverso lo storico transazioni nell’app, e la combinazione carta dedicata più limite operatore più cooling-off è una rete di sicurezza solida per chi vuole godersi il gioco come intrattenimento senza che diventi una zavorra finanziaria silenziosa. Tratta i limiti per quello che sono: non un fastidio burocratico, ma uno strumento di consapevolezza e di disciplina che lavora a tuo favore nei momenti in cui la tua razionalità potrebbe essere temporaneamente offline.

Il limite di deposito si applica anche ai bonus?

No. Il limite di deposito riguarda solo il denaro reale che versi sul conto gioco tramite Postepay o altri metodi di pagamento. I bonus accreditati dall”operatore (benvenuto, ricarica, free spin, cashback) non incidono sul calcolo del limite. Questo significa che con un limite mensile di 100 € puoi ricevere bonus aggiuntivi senza che vengano conteggiati.

Quanto è il cooling-off standard per l"aumento limite?

Lo standard ADM è 7 giorni. Alcuni operatori applicano cooling-off più estesi (14 o 30 giorni) per aumenti significativi del limite. La riduzione del limite, al contrario, ha sempre effetto immediato senza cooling-off. Questa asimmetria è una garanzia di tutela: rendere semplice il freno, difficile l”acceleratore.

Posso impostare un limite diverso per ogni operatore?

Sì, e questa è una delle caratteristiche più importanti da capire: i limiti sono per singolo operatore, non aggregati. Se hai conti su tre concessionari con 80 € di limite mensile ciascuno, il tuo bilancio potenziale complessivo è 240 € al mese. Concentrare il gioco su un solo operatore è anche una scelta di tutela, perché rende il limite un vincolo reale e non aggirabile.

Vedi anche: casino postepay — limiti di deposito.

Vedi anche: autoesclusione RUA e strumenti di protezione.